💰 Sparen nur was für Verlierer? / Savings for losers only? [GER/ENG]

Inflation frisst Kaufkraft

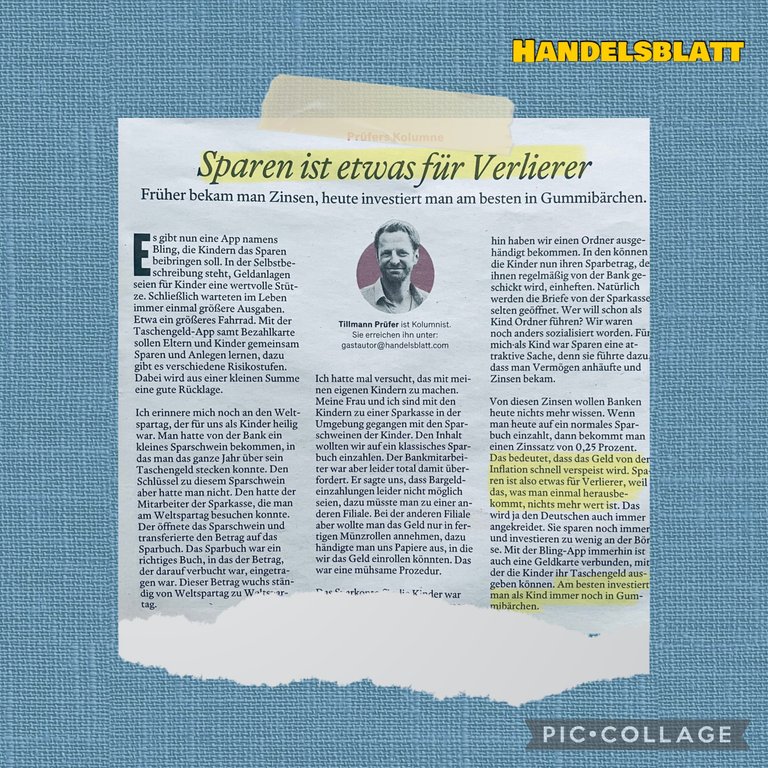

In dieser Handelsblatt Kolumne über das Sparen wird durchaus ein sehr valider Punkt gebracht: Sparen sei nicht attraktiv, weil was man einmal herausbekommt, „nichts mehr wert“ sei. Darin steckt die zentrale Erkenntnis, dass real, also nach Abzug der Inflation, die längerfristige Zinsrendite negativ ist, die Kaufkraft also sinkt.

Aber soll man deshalb gar nicht sparen?

Vorsorge halte ich schon für sinnvoll, alles was man hat oder bekommt zu verkonsumieren ist wenig nachhaltig. Aber das Sparbuch ist wirklich keine sinnvolle Alternative mehr. Die Zinsen sind zu niedrig. Erst zuletzt habe ich gelesen, dass etwa ein Viertel der deutschen Banken schon wieder bei quasi Nullzinsen von deutlich unter 1% angekommen sind.

Was ist sinnvoll?

Daher gilt mMn.: Investieren ist das neue Sparen! An der Börse und auch bei Bitcoin bekommt man noch Renditen, die die Inflation ausgleichen und sogar die reale Kaufkraft des Kapitals über die lange Frist erhöhen. Am Aktienmarkt sind es durchschnittlich 8% im Jahr, bei Bitcoin waren es bisher sogar hohe zweistellige Renditen. In den letzten 10 Jahren (2015-2024) fast unglaubliche 75% pa., unter hohen Schwankungen.

In diesem Sinne: haut nicht alles raus. 10% des Einkommens langfristig und breit gestreut zu investieren, macht aus dir keineswegs einen Verlierer, sondern das genaue Gegenteil!

Inflation eats up purchasing power

In this Handelsblatt column about saving, a very valid point is made: saving is not attractive because what you get out once is "worth nothing". This is based on the central insight that in real terms, i.e. after deducting inflation, the long-term return on interest is negative, meaning that purchasing power is falling.

But is that why you shouldn't save at all?

I think it makes sense to save for the future; consuming everything you have or receive is not very sustainable. But the savings account is really no longer a sensible alternative. Interest rates are too low. I recently read that around a quarter of German banks have already returned to virtually zero interest rates of well under 1%.

What makes sense?

Therefore, in my opinion: Investing is the new saving! On the stock market and also with Bitcoin, you can still get returns that compensate for inflation and even increase the real purchasing power of capital over the long term. On the stock market, the average return is 8% per year, while Bitcoin has even achieved high double-digit returns. In the last 10 years (2015-2024) almost unbelievable 75% pa, with high fluctuations.

With this in mind: don't blow it all. Investing 10% of your income in a long-term and broadly diversified manner does not make you a loser, but the exact opposite.

Sending Love and Ecency Curation Vote!

Follow Eceny's curation trail to earn better APR on your own HP. : )

Follow Eceny's curation trail to earn better APR on your own HP. : )

Thanks a lot!

10% investing factor is a good ratio indeed

🤝🏻

Congratulations @borsengelaber! You have completed the following achievement on the Hive blockchain And have been rewarded with New badge(s)

You can view your badges on your board and compare yourself to others in the Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPCheck out our last posts:

Die Frage ist ja, was man beabsichtigt. Sparen für eine (späte) Zukunft sollte schon gute Rendite Abwerfen um den "Verzicht" zu kompensieren. Anstatt mir jetzt was zu kaufen lege ich das Geld für später beiseite. Dann gebe ich dir vollkommen recht, was nützt es mir, wenn ich mir heute ein Ding leisten könnte, stattdessen aber das Geld investiere, in fünf Jahren aber (wegen Inflation etc.) das Ding nicht mehr leisten kann weil es jetzt mehr kostet als die Rendite abgeworfen hat.

Gute Rendite ist meist mit langfristiger Bindung verbunden oder mit "Strafzahlung" für verfrühte Auszahlung.

Wenn ich aber "für den Notfall" spare. Also Geld beiseite lege um unvorhergesehene Ausgaben stemmen zu können (z.B. Auto-/Hausreparatur, Arbeitslosigkeit, etc.), dann nimmt man auch eine minimale Entwertung in Kauf (ui, 1€ in die Wortspielkasse). Da muss ich jederzeit in vollem Umfang an das Geld rankommen können und das wird meistens nicht mit hoher Rendite verbunden. Aber auch das ist eine Art der Vorsorge.

Ich verteile meine Vorsorge auf beide Arten. Etwas für den sofortigen Zugriff, für die kurzfristigen spontanen ungeplanten Ausgaben und etwas für die langfristige Vorsorge im höheren Alter. Dabei hat ein gewisses Level der kurzfristigen Vorsorge zu erhalten Priorität. Wenn das erreicht ist, dann geht mehr in die langfristige Vorsorge. Die hat dafür kein oberes Level, das es als Ziel zu erhalten gilt.

Völlig richtig. Neben den langfristigen Vorsorge/Investition braucht es eine jederzeit verfügbare Cash Reserve von idR 2-3 Monatsgehältern.